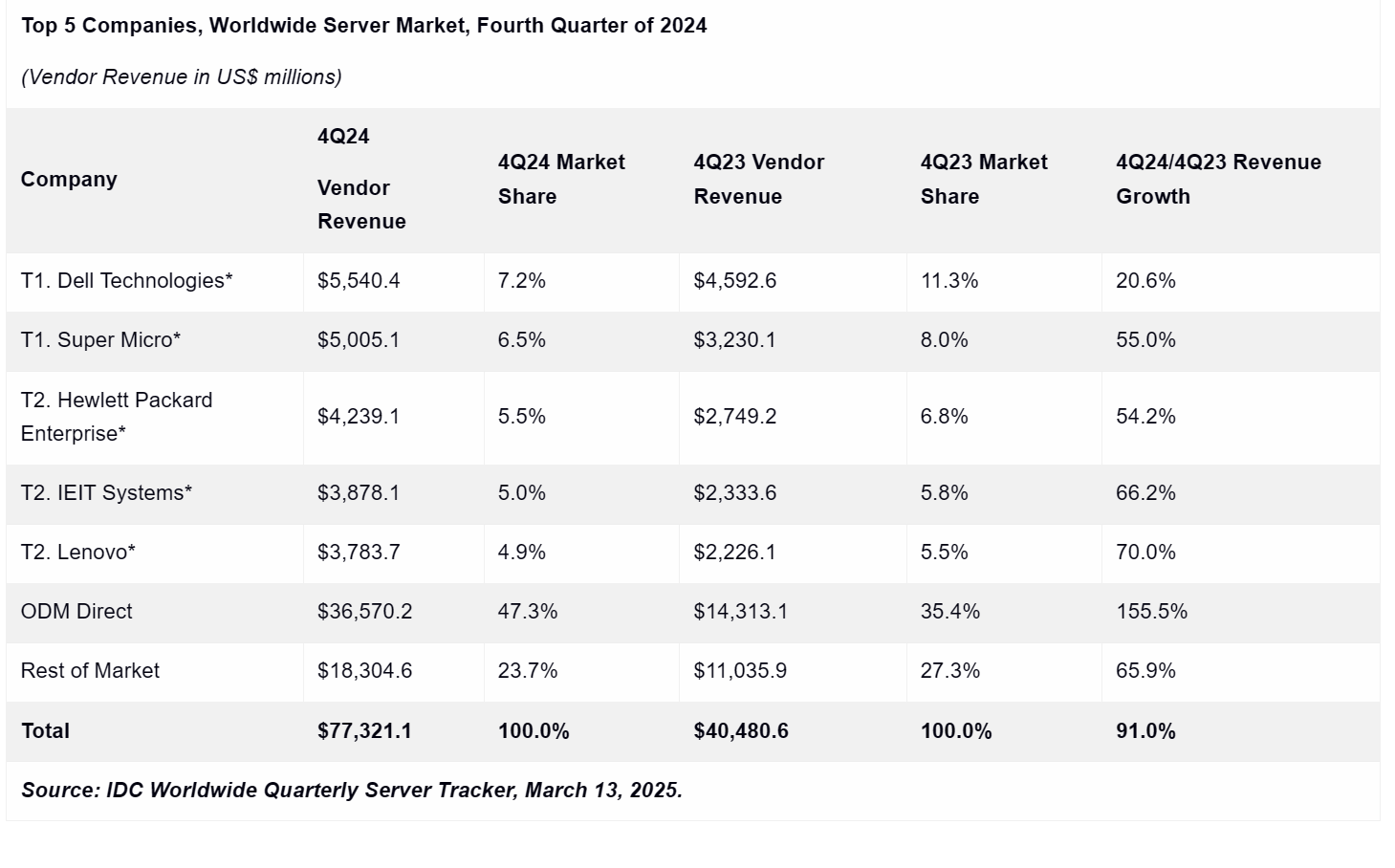

根据IDC的“全球季度服务器跟踪报告”,服务器市场在2024年第四季度达到了773亿美元的收入记录。该季度是自2019年以来的第二高增长率,供应商收入年份的年份高达91%。 X86服务器收入在2024年第四季度增长了59.9%,达到548亿美元。非X86服务器的收入同比增长262.1%,达到225亿美元。在2024年的第四季度,配备嵌入式GPU的服务器收入逐年增加192.6%。在2024年,超过一半的服务器收入来自配备了GPU出现的服务器。 NVIDIA在2024年第四季度继续占据主导地位,占GPU总体运输总额的90%以上。配备高超大企业和云服务提供商的高级GPU GPU GPU的服务器的快速采用导致了服务器市场的增长。自2020年以来,服务器市场一直超出在2024年的全年收入为2357亿加元。区域市场绩效是美国服务器市场中第二快的地区的美国第二快,仅在加拿大第二,与2023年的第四季度增加了118.4%。与2023年的第四季度相比,美国收入的1.1%的收入占全球收入1.1%全球收入的总收入的1.1%。中国的增长率也比其他地区快,在2024年第四季度增长了93.3%,耗资约每季度全球收入。日本,亚太地区(不包括日本和中国)以及欧洲,中东和非洲(EMEA)本季度的两位数增长,分别为66.9%,43.8%和28.2%。拉丁美洲在2024年第四季度的增长率为7%。公司排名戴尔(Dell)和Ultramicro成为2024年第四季度的第一个梯队,部分为7.2%和6.5%。两家公司都取得了双位收入的增长,同年增长了20.6%和超级人同比增长55%。 HP,Insers和Lenovo是第二层,部分在5.5%至4.9%之间。 ODM的直接供应商社区的成本为2024年第四季度总收入的47.3%,高达155.5%,达到365.7亿美元。

根据IDC的“全球季度服务器跟踪报告”,服务器市场在2024年第四季度达到了773亿美元的收入记录。该季度是自2019年以来的第二高增长率,供应商收入年份的年份高达91%。 X86服务器收入在2024年第四季度增长了59.9%,达到548亿美元。非X86服务器的收入同比增长262.1%,达到225亿美元。在2024年的第四季度,配备嵌入式GPU的服务器收入逐年增加192.6%。在2024年,超过一半的服务器收入来自配备了GPU出现的服务器。 NVIDIA在2024年第四季度继续占据主导地位,占GPU总体运输总额的90%以上。配备高超大企业和云服务提供商的高级GPU GPU GPU的服务器的快速采用导致了服务器市场的增长。自2020年以来,服务器市场一直超出在2024年的全年收入为2357亿加元。区域市场绩效是美国服务器市场中第二快的地区的美国第二快,仅在加拿大第二,与2023年的第四季度增加了118.4%。与2023年的第四季度相比,美国收入的1.1%的收入占全球收入1.1%全球收入的总收入的1.1%。中国的增长率也比其他地区快,在2024年第四季度增长了93.3%,耗资约每季度全球收入。日本,亚太地区(不包括日本和中国)以及欧洲,中东和非洲(EMEA)本季度的两位数增长,分别为66.9%,43.8%和28.2%。拉丁美洲在2024年第四季度的增长率为7%。公司排名戴尔(Dell)和Ultramicro成为2024年第四季度的第一个梯队,部分为7.2%和6.5%。两家公司都取得了双位收入的增长,同年增长了20.6%和超级人同比增长55%。 HP,Insers和Lenovo是第二层,部分在5.5%至4.9%之间。 ODM的直接供应商社区的成本为2024年第四季度总收入的47.3%,高达155.5%,达到365.7亿美元。